Les actions constituent un moteur de croissance : elles donnent accès au potentiel de développement des entreprises et, fréquemment, à des dividendes. À long terme, elles peuvent contribuer à préserver le pouvoir d’achat, en contrepartie d’une volatilité plus élevée et de phases de baisse parfois marquées.

La place de cette classe d’actifs dans un portefeuille dépend de nombreux critères : niveau de patrimoine, âge, horizon de placement, objectifs de rendement, appétence au risque…

ETF, fonds actions, ainsi que certains instruments dérivés, permettent d’ajuster l’exposition selon les zones géographiques, les styles (value/croissance) ou les thématiques retenues.

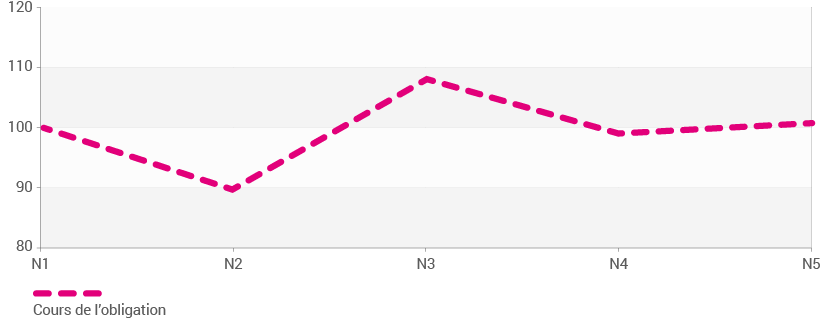

Les obligations, classe d’actif incontournable, apportent au patrimoine une source de revenus à forte visibilité grâce aux coupons, tout en contribuant à atténuer la volatilité d’un portefeuille. Contrairement aux actions, leur prix tend à converger vers la valeur de remboursement de l’obligation à l’échéance, sous réserve de la solvabilité de l’émetteur.

Classe d’actifs protéiforme, l’univers obligataire regroupe des émetteurs très variés et des caractéristiques multiples : durée, rang de subordination, nature du coupon, liquidité sur le marché secondaire, etc…

La place des obligations dans un portefeuille dépend de nombreux critères : niveau de patrimoine, âge, horizon de placement, objectifs de rendement, sensibilité au risque, besoin de revenus….

Obligations en direct, ETF, fonds obligataires permettent d’ajuster l’exposition, par qualité de crédit, duration, zones géographiques ou secteurs d’activité.

Le private equity permet d’investir au capital d’entreprises non cotées afin d’accompagner leur développement. Il vise une création de valeur sur le long terme, en contrepartie d’un horizon d’investissement étendu et d’une liquidité limitée. À cet égard, l’essor des fonds au format ELTIF contribue à offrir une liquidité généralement mieux organisée qu’auparavant.

Les stratégies sont multiples : capital-risque (financement de start-up), capital-développement (accompagnement de la croissance), capital-transmission / LBO (rachat avec effet de levier), capital-retournement (restructuration). Elles peuvent être primaires ou secondaires (rachat de participations). Les acteurs vont de grands gestionnaires internationaux aux spécialistes locaux, et les performances peuvent varier sensiblement selon les millésimes.

Dès lors, l’optimisation repose sur un triptyque : stratégies, acteurs, millésimes, que nous nous attachons à combiner avec rigueur.

La place du private equity dans un portefeuille dépend principalement de l’appétence au risque et des contraintes de liquidité.

CAPITAL-RISQUE

VENTURE CAPITAL

CAPITAL-DEVELOPPEMENT

GROWTH

CAPITAL-TRANSMISSION

LEVERAGED BUY OUT (LBO)

CAPITAL-RETOURNEMENT

TURNAROUND INVESTING

Le crédit privé correspond à des financements accordés en dehors du circuit bancaire, via des fonds d’investissement spécialisés qui négocient les prêts de gré à gré avec les emprunteurs et les conservent généralement jusqu’à l’échéance.

Ces fonds sont fréquemment structurés en véhicules “fermés”, avec un capital immobilisé sur plusieurs années (souvent 5 à 8 ans), ce qui implique une liquidité limitée. Une partie de l’offre se décline désormais au format ELTIF pouvant offrir une liquidité mieux organisée qu’un fonds fermé traditionnel.

Cette classe d’actifs peut apporter au portefeuille une source de revenus et une exposition à l’économie réelle, avec des profils très variés selon la diversification et la séniorité des prêts.

Sa place dans un portefeuille dépend surtout des contraintes de liquidité, de l’horizon d’investissement, de l’objectif de rendement et de l’appétence au risque.